解讀COSTCO給股東的信,看懂6大經營重點

今年來,COSTCO在台灣發生不少食品安全事件,從莓果帶有A型肝炎病毒,到乳酪含有環氧乙烷,在在都讓人感到憂心。但長期而言,台灣消費者對COSTCO的狂熱,仍然相當令我好奇。

在這現象背後,我也好奇該公司績效為何這麼出色?它競爭力的祕密到底是什麼?我讀完COSTCO給股東的信,但這封一千字的信沒有解決內心困惑,反而長出一些新的疑問。這些疑問促使我動手查資料,尋找並且拼湊可能答案,試著解讀COSTCO的商業模式;本文是我對幾種發現與解讀「COSTCO競爭力的祕密」的整理。也歡迎你收聽我的PODCAST,本集介紹分析COSTCO CEO 2023年給股東的信。

COSTCO為何堅持向會員收年費?

COSTCO CEO Craig Jelinek在年報當中提到,2022財政年度公司稅後淨利是58億美元,稅後淨利率大約2.6%;他也提到,會員年費收入是42億美元,換句話說,會員年費收入占公司淨利72%,比例之高非常驚人。如果少了會員年費收入,COSTCO的獲利將低得可怕。問題是,為何COSTCO堅持採取收費會員制?我認為這是營運邏輯的具體展現。

我認為,COSTCO的營運邏輯之一是「透過自家的眼光,幫客戶選擇好東西」。具體表現是研究指出,當其他零售業者平均維持1萬個以上存貨單位(SKU),COSTCO的存貨單位品項只有不到4,000個;這意味著,COSTCO在每個產品都只提供有限選項,而且這些選項被以特別的大包裝銷售,在其他通路沒有這種選擇。

不僅如此,好市多盡可能直接向供應商進貨,而不透過代理,以降低買賣成本;此外,門市的動線和商品擺放位置也採用倉儲式設計,方便堆高機將包裹在透明膠帶的商品整捆直接放上貨架,降低物流過程中的包裝、運輸損耗,進而節省金錢及時間成本。至於加油、換輪胎、聽力檢測、沖洗照片等等服務(在美國COSTCO分店,消費者甚至可以買保險、買旅遊行程),則是進一步綁住消費者的周邊服務。

COSTCO這種「精選商品」的營運邏輯大受消費者青睞。例如華爾街日報指出,COSTCO美國、加拿大地區的會員續約率達到92.6%、創史上最高比率;全球會員續繳年費比率也達到90.4%,也就是100位COSTCO會員中,超過90%都會繼續繳費,另外,付費家庭會員數量也達到6,580萬人。

COSTCO為何能賣這麼便宜?

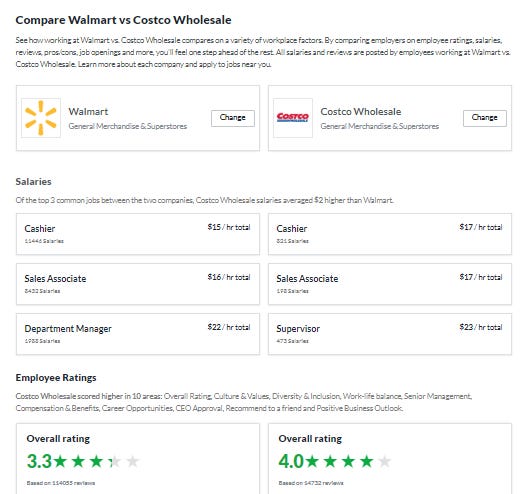

COSTCO將精簡物流效率節省下來的錢回饋給消費者,盡可能控制自身獲利幅度,換言之,「不要賺太多」。這是COSTCO第二個營運邏輯。這也和零售商的獲利模式是「盡可能賺差價」大相逕庭。數字會說話,COSTCO最近5個季度的毛利率約為12.1%左右,約莫只有零售業龍頭、全美國最大通路業者Walmart一半而已,兩者的差距充分顯示COSTCO和Walmart的根本差異。

雖然遭遇新冠肺炎疫情、俄烏戰爭兩股力量,導致全球原物料大漲,物流體系效率也銳減,但是強調絕對實惠的COSTCO,仍然成為消費者在通膨底下的理想選擇。例如公司在年報中提到,去年營收年增率為16%,稅後淨利年增率則是17%,甚至略高於營收增幅,可見COSTCO並沒有為了衝刺營收犧牲利潤,而是調整產品組合,利潤自然跟著上揚。

年營收710億美元的Kirkland Signature是怎麼來的?

COSTCO亞洲區總裁張嗣漢先前在今周刊專欄中介紹自有品牌「Kirkland Signature」的緣起,這是我們洞察COSTCO營運相當難得的第一手資料。他提到,Kirkland Signature各項商品年營收累計達710億美元,甚至高出NIKE、STARBUCKS、迪士尼或者是國泰金的年營收。以COSTCO去年營收為2,227億美元計算,竟有三分之一是KIRKLAND這個自有品牌所創造,看來這個自有品牌的威力實在可觀!

張嗣漢介紹,最初COSTCO營運規模很小,難以吸引一線供應商來銷售商品,公司高層於是決定發展自有品牌;當初COSTCO總公司位在華盛頓州小城Kirkland,靈機一動下,Kirkland Signature應運而生。張嗣漢解釋,Kirkland Signature商品種類雖多,但公司嚴守兩條規範,其一是品質必須和業界龍頭一樣好,其二是售價必須是業界龍頭的8折以下,有時甚至低至5折。慢慢地,自有品牌的產品力逐漸發揮,銷路越來越好,不僅吸引更多消費者,本來不願往來的供應商見識到COSTCO自有品牌的力量,也改變態度決定上架。

張嗣漢直言,Kirkland Signature品牌讓「會員數*銷售金額」這個方程式發揮更大效果:自有品牌聯合外部強勢品牌一起銷售,讓更多消費者成為付費會員,當他們前來選購更多商品,兩者相乘,結果就是COSTCO錄得更多營收,生意越做越大。

誰在幫COSTCO打廣告?某個自帶流量的超級推銷員

在閱讀COSTCO年報時,我發現一位很眼熟的名字:Charles T. Munger。這不就是巴菲特老戰友,著有「窮查理的普通常識」的蒙格嗎?!經過查詢,我發現COSTCO幾乎不打廣告,但蒙格確實是COSTCO的超級推銷員。

「我期盼美國每件事情都能跟COSTCO做得一樣好,那對我們會是多大的庇佑!」蒙格非常熱愛COSTCO,他在2022年就在每日郵報股東會上,公開他對COSTCO的強烈讚譽。早在1997年(也就是COSTCO開出台灣第一家高雄店那年),蒙格就開始擔任COSTCO董事,Yahoo Finance提到,雖然波克夏公司已經在2020年出清COSTCO股票,但年報資料顯示,蒙格目前個人仍持有18.7萬股,是僅次於CEO的第二大個人股東。有這樣一位世界級知名投資人在陣中,相信對於COSTCO的經營能耐、公司治理形象來說,都是非常大的加分。

COSTCO的戰鬥力,都來自員工

Craig Jelinek在年報中提到,「員工是Costco業務的基石,是公司文化的核心,也是推動我們成功的人。為了表彰和獎勵我們員工的卓越表現,在2022財政年度,我們實施了多次薪資增加,並向大部分員工提供了額外福利。」這些可不是空口說白話。從求職資訊網站Glassdoor上,可以看出COSTCO除了職缺薪資高過Walmart、時薪至少高出1美元,員工對自家企業的評價,也是以COSTCO略勝一籌;從薪酬福利、公司文化、職涯機會、多元包容到工作生活平衡,每個項目得分都高過Walmart。

不過,現實狀況是,Walmart畢竟規模更大、全美國分店數量多達4,630家,因此在Glassdoor上,Walmart至少開出14,991個職缺,工作數量遠多過COSTCO的591個,所以想擠進COSTCO上班,難度還是高出許多。

2023年COSTCO重點是中國大陸市場

最新數據顯示,COSTCO目前在全球擁有855家分店,其中587家店在美國、107家店在加拿大,台灣有14家分店。至於接下來主要開拓重點,我認為是在中國大陸。

2019年中,COSTCO以「开市客」為名在上海閔行區開設第一家店,正式加入中國大陸的量販戰場,當時因為排隊結帳要等待3小時,一度蔚為話題;本來COSTCO生意十分火熱,但隨後因為新冠肺炎疫情,開店進度陷入停滯,直到2021年底,COSTCO在當地第二家店-蘇州店才開張。隨著疫情趨緩,COSTCO也明顯加速布局,今年2月,上海浦東店開張,緊接著是六月剛剛開幕的寧波店,接下來包括杭州店、深圳店,也都在今年內準備投入營運。從一系列開店腳步,可以看出COSTCO的目光鎖定大上海地區的高消費實力,以及相對完整的物流、供應鏈體系,才會優先落腳上海及周邊二線城市。

年報顯示,2022年COSTCO在全世界僅新增23個據點,今年僅中國大陸就一口氣新增4家店,雄心壯志可見一斑。

其實早在疫情爆發前,外資量販業者就曾湧現一股退場潮,我認為可以這樣解讀,中國大陸因為電商發展日益成熟,實體店面經營成本高昂,讓量販成為血流成河的紅海市場。且不提太過久遠的歷史,2020年法國歐尚集團以280億港幣,將高鑫控股股權賣給阿里巴巴,全面退出中國市場,至於歐尚集團的老戰友,台灣潤泰集團,更是早在2017年底便出售手上股權給阿里巴巴。除了歐尚控制的中國大潤發、歐尚超市,包括家樂福、特易購(TESCO)、樂天瑪特、麥德龍也都在2019年前後紛紛撤資;COSTCO既然是後進者,它能否掌握後疫情時代中國大陸消費者新的消費生態與習慣,顯然是這家巨人搶食中國大陸零售商機成敗的關鍵。

後記

我一直想去西雅圖走走,因為這裡是亞馬遜和星巴克的總部所在地,我很好奇,這座城市的氛圍到底如何,竟能孕育出這兩家商業DNA出類拔萃的巨人;後來我又發現,COSTCO總部位在距離西雅圖數十英哩外的Issaquah,車程也許一小時就能到,更加讓我想去西雅圖了…。